湘南(藤沢市・茅ヶ崎市)でファイナンシャルプランナーを探すなら

FPオフィスあみの

〒253-0002 神奈川県茅ケ崎市高田3-11-3

JR茅ヶ崎駅よりバスで「鶴が台入り口」下車

営業時間 | 9:00〜18:00 |

|---|

定休日 | 無し(土日祝も営業) |

|---|

FPコラム(R3年~H29年)

昔の格言「円安・株高」は本当なのか?(R3.11発信)

「円安・株高は本当なのか?」という昔からの格言について考えてみよう。これまで日本では円安が進むと、自動車や電機などの輸出企業がドル建ての製品価格で海外企業よりも優位に立つため日本経済にとって大いにプラスになる。ひいては円安・株高になる場面が多かったのもこの理由でした。ところがこの2~3ケ月の円安局面では株価は低迷し、株高との連動性が薄れてきているように思える。これは何が原因なのだろうか。その答えは原油や石炭などの資源価格の高騰が大きな原因であると言えます。

この資源高に伴う円安の理由を整理してみよう。もともと資源の無い日本は原油などの資源を海外からの輸入に頼らなければならない。そのため資源価格が高騰するとその資源を買い入れるため必要なドルを用意する、円を売ってドルを買う動きが強まる結果、円安・ドル高に進みやすくなるということになります。

この資源高が日本企業に与えるダメージの一つは輸出企業の業績悪化であります。多くの企業が輸入物価の上昇分を製品の輸出価格に転嫁できていない、結果十分な利益を得られず円安が業績に反映していない現象となっています。

二つ目は日本の内需産業への悪影響です。原油価格の高騰がくらしに係るガソリンや輸入食材などの価格にも影響してはいるが、スーパーやレストランなど輸入価格の上昇分を価格に転嫁できずに苦しんでいる。

この資源高はまさに「円安・株安の第一の原因」と言えるのではないでしょうか。

バイデン大統領誕生シナリオを考える(R2.10発信)

先週アメリカ大統領トランプとバイデン候補のテレビ討論会が行われました。米国各紙の論評は散々な酷評ですがバイデン優勢との見方の報道が多く見られます。「バイデン大統領」誕生のシナリオを想定しておく必要があるのではないでしょうか。

振り返ると2016年の大統領選挙はヒラリー・クリントンが優勢との予想を覆してトランプが勝利するなど「選挙は開票するまでわからないもの」と衆目の一致した認識になっています。今回も世論調査などに頼らずどちらが勝利しても焦ることの無いように「バイデン大統領」が誕生した時にどのような市況変動がみられるか、事前に予想しておくことが重要だと思います。

それを紐解く鍵は、これまでのバイデン氏のいろいろな政策や発言を振り返ってみることにします。

第一には格差解消のための所得税の増税や法人税の大幅増税が見込まれます。それに加え株式などの売却益にかかるキャピタルゲイン課税も増税になるでしょう。当然売りの要因になるのは想像に難しくありません。また、富裕層に対する相続税の改正も懸念されます。これらの売りは米国株式市場の下落要因になるでしょう。

第二には対中国政策の変換リスクですが、もともと民主党は人権問題では共和党以上に中国に対して強硬姿勢を取っています。トランプのような貿易問題を絡めたディールではなく、直接人権問題に切り込んでいくため、より強硬姿勢を示すのではないかと思われます。

第三はバイデンの環境保護政策です。このことが米国の原油生産を抑制することになると予想します。足元コロナの影響で原油価格が大幅下落していますが、コロナが終息すればゆっくりと原油生産は拡大すると思われますが、環境保護対策などで原油需要が減少する可能性もあり、原油価格の上昇への道筋になると思われます。

第四は米国の金利政策にあります。トランプはFRBに対し再三金利緩和政策をとるよう強いてきましたが、バイデンは中央銀行の独立性を踏まえてFRBへの干渉は避けると思われます。このことがトランプと比較すると短期金利の上振れしやすいと思われます。

これらの要素を総じてみれば「バイデン大統領」誕生は、米国短期金利の上振れ、日本の貿易収支の悪化、米国経済の縮小などを通じてドル安円高上昇圧力になると考えます。

一時的には日経平均株価、米国S&P株価などの大幅低下が見込まれますが、私たち一般投資家は「長期投資」「分散投資」「積立投資」の3原則を忠実に守り、投資していくことが将来に向けた安定的な資産形成に一番の特効薬であるとを歴史が証明しています。これからも忠実に基本原則を順守していきましょう。

急激な世界的株安について考える(R2.5発信)

12月に中国武漢でコロナウイルスが発見されあっという間に世界中に感染が広がっていきました。この出来事により日経平均株価は大きく影響を受け、2月中旬には24000円前後あったものが、3月下旬には17000円前後になり約1ケ月で7000円も下落したことになります。加えてNYダウ30種株価も同じように1ケ月で7000ドル前後下落しました。まさにリーマンショックを彷彿とさせる出来事です。世界中で含み資産の減少はリーマンショックを超えるともいわれています。残念ながらいまだにコロナウイルスの収束は目に見えていません。世界各国で非常事態宣言が出されています。日本も同様に人の移動が止まり経済が完全に停滞しています。早く収束に向かってほしいものです。

このような状況の中投資家の皆さんにおかれては、それぞれ保有されている株やら投資信託の評価損益が大きくマイナスになっていると思います。確かにこのような世界的に株価が下がれば保有されている株や投資信託も評価額は下がります。ただ、経済は生き物です。大きなマイナスの後は必ず大きなプラスがやってきて波を打ちながら右肩上がりに上昇していくものです。これは歴史が証明しています。

私たち一般投資家は1年や2年で結果を求めていないはずです。5年~10年単位で投資効果を求めています。今回のコロナ騒動は「ドルコスト平均法」の効果に大きく影響を及ぼすことになるでしょう。

一番いけないのは慌てふためいて保有資産を売却に走ることです。私の場合もリーマンショックの時、資産は半分になってしまいました。しかしそこで踏ん張り投資を続けた結果7~8年経って元に戻り、現在ではリーマン前の資産を大きく超えた現実がありました。

私たち一般投資家は「長期運用」「資産分散」「毎月積み立て」のこの3つの原則をキチンと頭の中に入れて、今後ともコツコツ積立をしていくことが唯一の方法です。じっくり取り組んでいきましょう。

老後2000万円問題の本質は?(R1.6発信)

さる6月3日に金融審議会・市場ワーキンググループによる「高齢社会における資産形成・管理」が世に出てからいわゆる炎上状態になって連日テレビ・ラジオ・種新聞などメディアを騒がせています。何故このように騒いでいるのだろうと不思議に思ってしまいます。

2004年に小泉内閣で年金改革を推し進めて「年金は100年あんしん」のキャッチフレーズが出来上がっていました。この時も年金は制度的に100年あんしんであって、個々人で見れば年金があれば生活は100年あんしんとは誰も言っていないのです。

もともと仕事柄一般消費者のキャッシュフロー表を作成し、ライフプラン診断をした中で明らかなことは、年金生活になると収入と支出は逆転し、毎年赤字の生活になります。60歳定年時に一定の貯金がないと人生後半に家計破綻になってしまうのです。勿論一律2000万円ではなくそれぞれの家庭の状況で違っていて当たり前です。5000万円必要な方も出てくるでしょう。

それを回避するために、資産形成(資産運用)が必要となってきます。税制優遇されているNISAやつみたてNISA,イデコ等選択肢はたくさんあります。それらをうまく利用して資産形成に取りくむことは求められています。最近の新聞で若い方(20代、30代)によるつみたてNISAやイデコの申し込みが急増していると掲載されていました。

今回のこの騒動は、将来にとって年金だけではおぼつかないという事が国民全体が理解したことではないでしょうか。今からでも遅くはありません。将来に向けて自分を守るためにも資産形成を実行してください。相談するのはやはりファイナンシャルプランナーが最適ですね。

キャッシュレス時代はもうすぐそこに(H30.9発信)

,つい最近JR改札で私の前をスマホで改札にタッチして通過していく人がいました。びっくりしたのは私だけのようです。考えてみれば、私もキャッシュレスを利用しています。JRでは「Suica」、高速道路では「ETC」、ガソリンスタンででは「出光カード」、それでも便利だと感じています。

キャッシュレスには3つの決済方法があります。大きく分けて「前払い方式」「即時払い方式」「後払い方式」になります。

「前払い方式」にはSuica等の交通系カードや流通系カードがあります。あらかじめ現金を入金しその残額の範囲内で利用できるカードです。サインや暗証番号などは不要で手軽に利用できるのがいいですね。

「即時払い方式」はデビットカードです。買い物をするとキャッシュカードと繋がっている銀行預金から代金が即時に引き落とされて支払いが完了します。

「後払い方式」はクレジットカードです。現金が無くても買い物ができ支払いは何ケ月か先になります。但し、使い過ぎには注意が必要です。

最近ではこれまで使っていたカードからスマホでもできるようになってきました。いくつものカードを持ち歩かなくてもよく、スマホに取り込んでおけば、使い分けることもできる反面、スマホの管理は今まで以上に注意する必要があるでしょう。中国では90%以上の人がスマホで決済するようです。日本も近いうちに私たちの生活から現金が消える日が来るのかもしれません。早く慣れておく必要があるのでは。

契約者変更にも税務署の目が・・・(H30.4発信)

2018年1月から保険会社が税務署に提出する「支払調書」の提出基準が変更されました。従来は1回の支払い額が100万円超の死亡保険金、満期保険金、解約返戻金などが払われた場合と、同一人に対して20万円超の年金が支払われた場合に支払調書が提出されていました。これからは契約者と被保険者が異なる契約において、契約者の死亡に伴う契約者変更が行われた場合や、保険料負担者の変更が生じた場合などが追加されます。これは何を意味しているかというと、契約者変更に伴って相続税・贈与税の対象となるケースでも、その情報が税務署に届かないため、正しい納税申告が行われないケースが散見されたためです。よくあるケースは、親が子のためにかけていた生命保険を子供の結婚を機に契約者を子供に死亡保険金受取人を子の配偶者に変更するケースです。この場合受け取る死亡保険金、満期保険金の一部が贈与税の対象となります。これからは契約者変更の場合も支払調書が出るという認識で対応することが大切です。

2018年4月から生命保険が値下げされます(H30.3発信)

今年の1月ごろより生命保険が値下げになるというニュースがメディアに出始めました。値下げになる商品は収入保障保険、逓減定期保険、定期保険といったいわゆる掛け捨ての死亡保険です。おおむね10%~20%安くなるようです。逆に医療保険のほうは数%値上げになりそうです。ではなぜ定期保険関係が安くなるのでしょうか?生命保険会社が保険料を算出する際の「標準生命表」というものがあります。これは日本人の死亡率や平均余命を性別・年齢別に示した基礎データです。これが2018年4月に新しく改定されることによります。改定の結果日本人の死亡リスクが下がって、保険会社が保険金を払うリスクが下がり、死亡保険も下がるという図式です。現在定期保険や収入保障保険の加入を検討している人は、4月以降に加入申し込みをしたほうが保険料が安く加入できます。また、毎月の保険料の削減を考えているあなた。現在加入している定期保険を見直してみるいいチャンスです。この改定により現在払っている保険料が大幅に安くなる可能性があるので是非試みてください。

東日本大震災について考える(H30.3発信)

今年の3月11日で7年目を迎えるとメディアが大きく伝えています。忘れてはいけない大きな災害です。ここでもう一度地震保険について考えてみたいと思います。

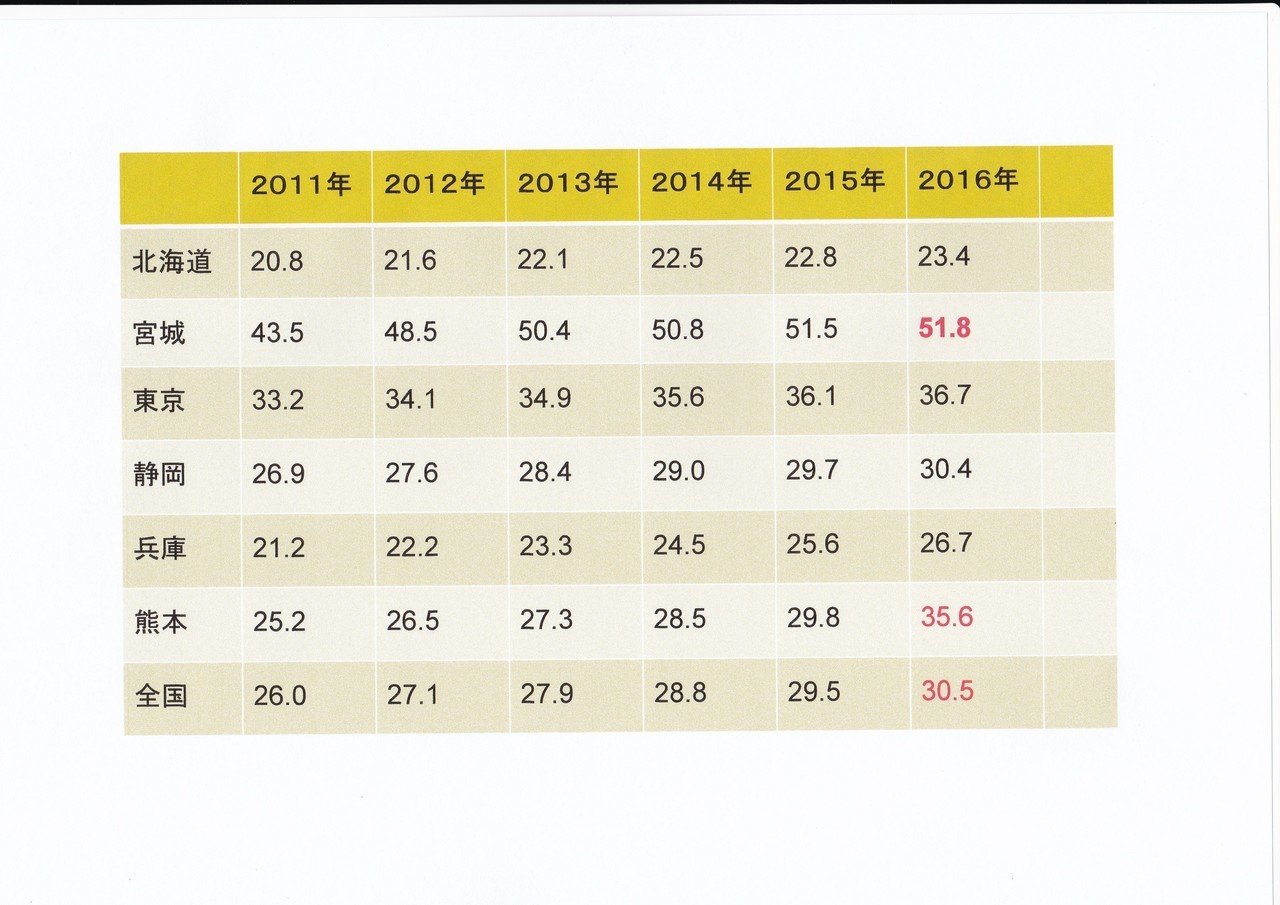

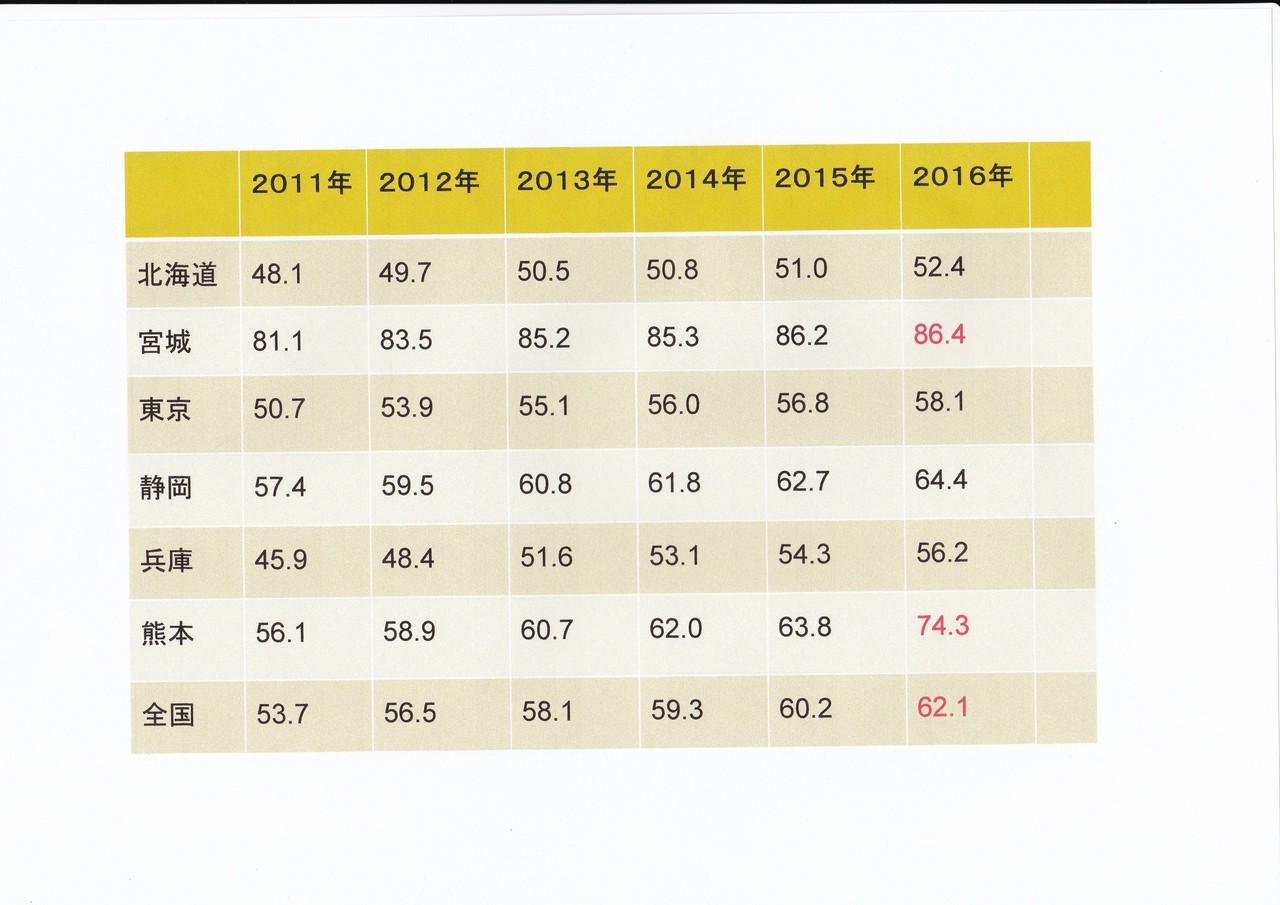

我が国は世界の中で地震大国といわれていますが、実際に世界の地震の約2割が日本周辺で発生しています。そのため日ごろから地震に対する対策として防災用品を準備している家庭がほとんどでしょう。しかし地震に対する対策としての地震保険について検証してみると残念ながら本当に普及しているとは言えません。2016年全国計では世帯加入率30.5%、契約付帯率62.1%にとどまっています。(注:世帯加入率とはその年の地震保険件数を住民基本台帳に基づく世帯数で除した数字。付帯率とは当該年度中に契約された火災保険契約に地震保険が付帯されている割合を言います。)各都道府県別は下記データを参照ください。

世帯加入率でみると宮城県民の半分が地震保険に加入しており、東京、静岡などの30%台を大きく引き離しています。また、付帯率でみてみると宮城、熊本が全国計を大きく上回っています。これは何を意味しているのでしょうか。特に付帯率でいうと東京に居住している人の感性と実際に大きな被害にあった宮城県民の感性の違いではないでしょうか?なぜ宮城県民は100人中86人もの人が火災保険に地震保険を付帯しているのでしょうか。現実に大きな災害にあって地震保険の必要性を感じたからではないでしょうか。このような状況を考えるといつ関東、東海に超大型の地震が来てもおかしくないといわれている状況で、家屋の耐震工事、防災グッズの準備は勿論ですが、現在未加入の方は是非地震保険に加入することをお勧めいたします。「備えあれば患いなし」地震が来てからでは地震保険は加入できませんよ。

高齢運転者による交通事故について考える(H29.9発信)

昨今の新聞、テレビ、ラジオなどで毎週のように高齢者による交通事故の報道がされています。アクセルとブレーキの踏み間違い事故や高速道路の逆走事故等が主な事故原因です。

過去を振り返ってみても高年齢者の運転する車の事故は数多く発生していました。一方で昔は若年運転者の無謀運転による事故が多発したことが多く報道されていましたが、今はほとんど聞きません。現在は75歳以上の方が免許の更新に行くと、認知機能検査と高齢者講習があるようですが3年おきの更新時のみの別途審査では運転適性についての判断が的確に行われるかと言えば難しいと言わざるを得ないのではないでしょうか?(ゴールド免許の持ち主も3年更新となる)

警視庁のHPに掲載されていますが都内の高齢運転者の交通事故発生状況によると、平成19年には68603件だったものが平成28年には32412件と半減しているのも関わらず、高齢者運転関与件数割合は増加しています。(下図参照)

警視庁ではこのような状況をかんがみて「免許証の自主返納」をすすめています。自主返納すると「運転経歴証明書」が発行され過去の運転経歴を証明してくれます。

且つ「高齢運転者自主返納サポート協議会」加盟企業・団体による特典が多数あります。たとえば帝国ホテル東京内のレストランの10%割引、巣鴨信用金庫ではスーパー定期が店頭金利+0.05%、高島屋ではご自宅への配送料が無料、はとバスでは定期観光コース5%引き等その他多くのメリットが提供されています。

車の運転は一歩間違うと大変な大きな事故になります。自分は大丈夫と思っている方がほとんどでしょう。身近に高齢で運転されている方がおられれば一言声をかけてみることも愛情の一つではありませんか?事故の加害者は事故の被害者でもあるのです。他人事ではありません。

パートの働き方、新たに106万円の壁出現!!(H29.4発信)

パートで働く主婦にはその年収よって収入にかかる税金、社会保険料などによって税金控除の節目があると言われています。皆さんもよく御存じな103万円・130万円の壁です。よく103万円に達しないように年末に仕事の調整をしているパートの方を多く見かけます。そして新たに2016年10月より106万円の壁ができました。この103万円、106万円、130万円などの収入の違いによって、今後もパートで働く場合に損しない働き方について解説してみます。

まず主婦がパートで働く場合のポイントは「配偶者控除」の適用があるかないかです。配偶者控除とは一定の所得以下の配偶者がいる世帯には課税所得を控除するというものです。妻が年収103万円以下なら、夫の所得から38万円が控除され、所得税や住民税が少なくなるというものです。このため多くの主婦が仕事を制限して働いていると言われています。

★それでは103万円の壁とは何でしょうか?

103万円の壁は「税金の壁」と言われています。つまり年収103万円を超えると住民税に加え、所得税もかかってくるのです。とはいってもあくまで超える部分に所得税がかかるので、あまり大きな影響はないといってもいいでしょう。

★それでは130万円の壁とは?

130万円の壁とは「社会保険の壁」と言われています。パート年収が130万円を超えると、夫の扶養を外れ、公的年金や健康保険などの社会保険料を支払わなければならなくなります。これは大きな収入ダウンになるため103万円より130万円を超えないように働いている方が多く見受けられます。

★それでは106万円の壁とは?

2016年10月よりパートやアルバイト労働者などの短時間労働者に対する厚生年金(社会保険)適用基準が引き下げられました。これにより130万円の壁が106万円の壁へと変更され新たな106万円の出現となったのです。

具体的には以下の4項目をすべて満たすと社会保険に加入することになります。

① 年収106万円(月収8万8000円)以上

② 労働時間が週20時間以上

③ 従業員が501人以上の企業

④ 勤務期間1年以上(見込み)

但し、今回のこの制度は1年以上働いた大企業のパートが対象であり、実際には25万人ほどといわれています。

現在上記4項目に一つでも合致しない中小企業にお勤めのパートの方は、今まで通り働いて問題はありません。 上記4項目に全て合致する大企業に働いているパートの方は年収106万円以上であれば、社会保険料が16万円程発生することになるので、その分手取りが減少することになります。

それでは今の年収を維持するためにはどうすればいいかといえば、現在年収106万円~130万円の方は年間約20万円~30万円程度現在よりも多く稼がないと現在の年収を維持できないといわれています。

多くの方は家計を直撃する社会保険料負担は家計の圧迫と考えがちですが、長い目で見れば65歳時に受給される終身年金額が増えることになり将来的にみて大きなメリットになることは疑う余地もありません。

今後ますます少子高齢化が進み、働き手が少なくなる現状で女性の労働力が強く求められていく中、将来を見据え今以上に働いて可処分所得を増やすということも視野に入れてみてはいかがでしょうか?目先の損得にとらわれずに長期の家計生活プランを見通した検討が大切になってきますね

セルフメディケーション税制って何?(H29.2発信)

皆さんはこの2017年1月1日に始まった「セルフメディケーション税制」のことを知ってますか?新聞などでもずいぶん記事が出ていました。

今までは一般的には1家族の医療費自己負担分が10万円を超えた場合に確定申告をすることによって超過部分が控除対象となっていました。その場合所得税が一部還付されたり、住民税が減額されていました。ただ、手続きが面倒だから申告していないという方も多くいると言われていました。

今回始まった「セルフメディケーション税制」では、対象となる特定一般用医薬品の購入金額が1万2千円を超えれば控除の対象となります。今まで「あまり医者にかからないから医療費控除は関係ない」と思っていた人でも、控除が受けられるようになったのです。但し、日ごろから健康管理に気を配り、セルフメディケーションに取り組むことが条件となっています。「風邪くらいでは会社は休めない」と頑張っていたあなた。ドラックストアーで購入する風邪薬も対象になっているケースが多くあります。医薬品のレシートは捨てずに必ず保管しておきましょう。(レシートに対象医薬品の目印がある)

そこで注意事項が一つあります。今までの医療費控除と「セルフメディケーション税制」いずれを使って申告するかはどちらが有利かを検討する必要があります。下記記事がわかりやすく記載されていますので参考にしてください。

http://www.daiichisankyo-hc.co.jp/health/self_taxsystem/index5.html

いずれにしても今年から始まった制度です。1年間領収証はきっちり保管することを忘れずに!!

お問合せ・ご相談はこちら

お問合せはこちら

お電話でのお問合せはこちら

メールでのお問合せは24時間受け付けております。お気軽にご連絡ください。

✉:officeamino@ybb.ne.jp