湘南(藤沢市・茅ヶ崎市)でファイナンシャルプランナーを探すなら

FPオフィスあみの

〒253-0002 神奈川県茅ケ崎市高田3-11-3

JR茅ヶ崎駅よりバスで「鶴が台入り口」下車

営業時間 | 9:00〜18:00 |

|---|

定休日 | 無し(土日祝も営業) |

|---|

住宅ローンの見直し(繰り上げ返済は有効な資産運用の一つ)

住宅ローンの支払いが重く感じますか?

マイホームの獲得は人生最大のイベントであり、また最大の喜びでもあったはずです。豊かな楽しい生活をするためのマイホームをせっかく手に入れたのに、その家のために日々の生活が苦しくなっているなんて皮肉です。「いまの生活は思っていた通りになっていない」と思われる方は住宅ローンの返済の方法について検討してみましょう。ちょっとした事でかなり差がでてくることがわかります。

(1)住宅ローンの借り換えを検討!

借換えするにあたって3つの条件があります。

①今現在のあなたの住宅ローン金利と借り換え時の金利差1%以以上ある

②住宅ローン残高1000万円以上ある

③返済期間が残り10年以以上ある

この3つの条件を満たしていれば、いろいろな諸費用や手間をかけても借り換えをするだけの効果が十分にあります。また、この3つの条件が全て揃っていなくてもそれなりの効果を得られる場合もあります。

また、借り換え時の金利については銀行主導で進みがちです。金利も全期間固定型か変動型か固定金利選択型など選択肢はあるので十分検討することが大事です。将来の金利はわかりませんが、残り返済期間、支払能力などによってリスクの少ない選択をアドバイスすることは十分可能です。

(2)繰り上げ返済を検討!

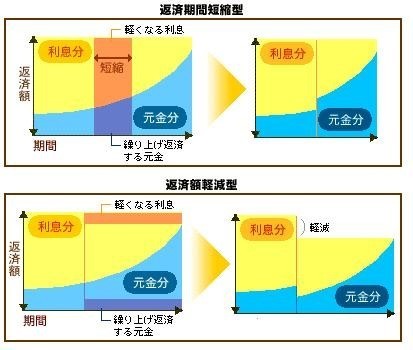

家計生活の中で貯金は大切な将来への備えです。安定的な生活のためには着実な貯金が本当に有効です。しかし、少しまとまったお金ができたなら通常の返済とは別に一部繰り上げ返済をしてみましょう。これなら、担保割れで借り換えできないとか、借り換えの効果があまり期待できないという場合でも支払総額を減らせます。繰り上げ返済の方法は①期間短縮型と②返済額軽減型の2つがあります。

繰り上げ返済でどのくらいの効果があるかの比較表

期間短縮型は一部まとまったお金を返済に充てることにより期間短縮するだけでなく、その短縮された期間中の利息を払わなくていいのです。(上の図の短縮期間分の利息分が軽減されます。)

返済額軽減型は返済期間は変わらずに、月々の返済額を減らす方法で、家計のやりくりが苦しい場合に大きな効果があります。しかし上の図を見ても明らかですが期間短縮型に比べて利息軽減効果はそれほど大きくありません。

●住宅ローン選択・見直し相談時お客様への説明・提示メニュー

・日本の今後の金利動向

・住宅購入時には押さえておきたい考え方

・現在の住宅ローン金利水準

・銀行別低金利情報

[ご相談時提出資料]

上記説明データーおよび資料

[サービス利用料金]

◆初回相談料 無料(50分)

◆住宅ローン借り換え本相談(*1) 10000円(税込)

(*1)=最終「住宅ローン借り換え」提案書を提示するまでの料金です。それ以上の料金はかかりません。

FPオフィスあみのにお任せください!!

住宅ローン選びのサポート(総支払額から決めよう)

これから住宅を購入とお考えの方、土地から購入して後で家を建てる計画をお考えの方、住宅購入は人生で最高の買い物です。失敗は許されませんね。いろいろ考えてみると何が何だか?

このようなことで困っていませんか?

●住宅ローンをどこの銀行から借りたらいいものかわからない。

●金利は少しでも安い住宅ローンを借りたい。

●頭金はどのくらい出せばいいのかわからない。

●書類手続きが面倒なのでアドバイスをしてほしい。

●我が家の理想的な返済額を教えてほしい。

●住宅ローン手続きを当初からいろいろ面倒見てもらいたい。

●ローン以外の諸費用はどのくらいかかりますか?

住宅ローンの選定は金融機関の提示する金利だけで判断してはいけません。金利以外に融資手数料、事務手数料、団信(保険)、その他手続きに係わる時間などトータルで検討して見る必要があります。

その手続きは意外と面倒な方法や書類が必要になります。返済計画(資金計画)から融資実行までその場面場面で的確にわかりやすく具体的なサポートをいたします。

独立系ファイナンシャルプランナーだからできるトータルサポートを提供いたします。必ずや失敗のない住宅ローン(金融機関)選びができるはずです。

住宅を購入しようと思ったらまず何をしますか?

住宅を購入しようとする理由はいろいろあります。例えば①今の賃貸住宅では手狭になってきた。②会社の社宅手当が大幅カットされることになった。③庭付きの1戸建にどうしても住みたい。④2世帯住宅を建てる。⑤今の家賃と同程度で家が買えることが解った。などでしょうか。

そこで「住宅を買いたい」と思ったら最初に何をしますか?そうですね。まずは住宅展示場とかマンションギャラリーとか、欲しいものの実物が見れる場所にいきますよね。ほとんどの方はそうされます。

しかしちょっと待ってください。今あなたは銀座の真ん中に居るとします。お腹が空いてきたので寿司を食べたくなりました。その場合どこの寿司屋に行こうかとまず最初に考えますか? 普通は最初に「今日の予算」を確認しませんか?なぜなら銀座の寿司屋は値段が高いのでお金がある範囲でしか食べられない訳ですから、当然予算によって行く場所が違ってきますよね。

普通買いものは予算を確認してから予算にあったお店に行って買うという行動になります。しかし残念ながら住宅という人生で一番高価な買い物をするのに「予算ありき」の行動が変わってしまうのです。つまり資金計画の前に物件選びを始めてしまうと、どうしても営業マンの心地よい話法に釣られてどんどん高額な物件に心が移って行ってしまい、最終的にローンが通らないとか、最初無理してローンを組んだけれど途中で返済が出来なくなってしまうような事態になってしまうことも多々あります。

住宅購入に当たっては、最初に月々返済額から計算されたいくらまでの物件なら購入できるかという「資金計画」を作ることが一番最初にやる大事なことなのです。

資金計画を前倒しで行うことで①予算にあった物件をキチンと探すことが出来る。②そのためローンが通らないことなどが無くなる。③金利の低い変動金利でなければローンが組めないというようなことが無くなる。など安心して将来設計が組み立てられる夢を持つことが出来るようになります。

住宅ローンの3大ポイントは?

住宅ローンのコストを決める3大要素は「借入金額」と「借入期間」と「金利」の三つですが、この3つによって元利総返済額が決まります。それぞれについてポイントを説明します。

まずは「借入金額」ですが、「借りられるローン」と「返せるローン」の違いはお解りでしょうか?銀行はお金を貸して金利を得るのが商売ですから、貸せる人にはなるべく多くの金額を貸したいと思って仕事をしています。つまり「借りられる金額」=銀行の都合のいい金額と言ってもいいでしょう。一度貸してしまえばその後返済が滞っても別の部署の仕事になります。融資担当者は関係ないのです。住宅ローンとは長いおつきあいになる訳ですからキチンと返せる月々の返済額を見極めて「返せるローン」を組むことが大切なのです。

二つ目は「借入期間」ですが、これはそれぞれの家庭のスタンスがあり「定年までに完済したい。」と思っている方、「出来るだけ長期間で借入して月々返済額を抑えたい」と思っている方、様々です。しかし、借入期間が短いと月々の返済額は多くなり、長期間での借入の場合は月々の返済額は少なくなりますが、支払い総返済額は多くなることを理解しておくことが大切です。

三つ目は「金利」です。住宅ローンを決める際の最重要項目がこの金利と言っていいでしょう。この金利の種類は大きく分けて「変動金利」と「固定金利」に分けられます。また固定金利も「全期間固定金利」と「固定金利選択型」の二つがあります。全期間固定金利は最初から最後まで同じ金利なので、支払いの計画性が立ち一番安心感があります。固定金利選択型は当初〇年間は固定金利ですが〇年後はまた新たに固定か変動かを選択する仕組みで〇年後に多少の不安要因を抱えることになります。

変動金利は当初の月々返済額が少なくて済むことは大いに結構なことかもしれませんが、将来に向けた金利の動向を常に気にしなくてはならない分、相当体力がいるかもしれませんね。

金利1%の差が月々の返済額に大きく影響を及ぼす事は十分理解されていることと思いますが、現在は各金融機関の間で住宅ローンの争奪戦を展開しており、金利引き下げ競争の真っただ中ですので、数多くのの金融機関の金利をよく吟味して選択することが大切です。低金利の金融機関を選択したいのであればやはり私たちFPに相談されることをお勧めいたします。

トータルコストの考え方を身につけよう!

しかし、借入期間中に支払う金額とは元本及び利息総支払額のみではありません。住宅を購入し、住宅ローンを借りるためにはいろいろな諸費用がかかります。

土地取得に関しては仲介費用、登記費用、取得税など。建物取得時には火災保険料、登記費用、保証料、抵当権設定費用など。取得後には固定資産税、引っ越し費用など。また、住宅ローン関連では保証料、事務手数料、登記費用、印紙代、団信費用など。これらを合わせると相当な額になります。

この諸費用を計算に入れたうえで、それぞれの金融機関によって諸費用の対応も全く違いますので、細かく精査するなかですべての費用をトータルした、トータルコストで最終的に金融機関を選択するようにすることが肝要です。

●住宅ローン選定・一括サポート相談時お客様への説明・提示メニュー

・日本の今後の金利動向 ・住宅購入時には押さえておきたい考え方

・現在の住宅ローン金利水準

・銀行別低金利情報

・住宅ローン申し込み記入アドバイス

・金融機関への同行(別途料金)

・火災保険の情報

・団信保険料見積もり

[ご相談時提出資料]

上記説明データーおよび資料

[サービス利用料金]

◆初回相談料 無料(50分)

◆住宅ローン一括借入本相談(*1) 30000円(税込)

(スタートの返済計画から融資実行までトータルでサポートいたします)

(*1)=最終「住宅ローン関連」一括提案書を提示、および融資実行までのサポート料金です。基本的にはそれ以上の料金はかかりませんが、専門家に依頼する場合は別途料金がかかります。

FPオフィスあみのにお任せください!!

お問合せ・ご相談はこちら

お問合せはこちら

お電話でのお問合せはこちら

メールでのお問合せは24時間受け付けております。お気軽にご連絡ください。

✉:officeamino@ybb.ne.jp