湘南(藤沢市・茅ヶ崎市)でファイナンシャルプランナーを探すなら

FPオフィスあみの

〒253-0002 神奈川県茅ケ崎市高田3-11-3

JR茅ヶ崎駅よりバスで「鶴が台入り口」下車

営業時間 | 9:00〜18:00 |

|---|

定休日 | 無し(土日祝も営業) |

|---|

資産運用設計(何もしないことが最大のリスク)

2021年後半から物価は右肩上がりに上昇。日本の物価上昇・インフレに対し大切な資産を守るために必要なことは?

2024年1月より新・NISAが始まります。まさに待ち望んだ制度です。使わない選択肢はありませんね。

2021年11月米連邦準備制度理事会(FRB)はFOMCで市場から米国債などを買い入れる景気刺激策「量的緩和」の規模縮小を月内に開始することを決めた。と報じられました。その決定的な要因の一つは、10月の米国消費者物価指数の上昇率が前年同月比6,2%と31年ぶりに6%台に乗った。と報じられたことによると思われます。明らかに米国のインフレの勢いが止まらなくなってきたからです。

この米国の流れが日本には関係ないと言えるでしょうか。世界的な原油高騰、ドル高円安が日本経済にも大きな傷跡を残してきています。2022年1月には日経平均が26000円まで株安になっています。テレビで最近スーパーでの日用品の高騰が報道され、一般消費者がコメントで生活苦を訴えています。

日銀は相変わらず消費者物価上昇率2%達成に向けて、量的緩和策の維持を宣言していますが、徐々に物価上昇の波は私たちを襲ってくることは間違いありません。給料が上がって物価が上がるボトムアップインフレは望ましい形ですが、経済は低迷し物価だけが上がるハイパーインフレのようになっては大変です。

このインフレから私たちは自分自身を守らなければなりません。この様な時に注意しなければいけないことはインフレリスクと言われるものです。今年100円で買えたものが、2%の物価上昇(インフレ)になれば、来年は102円出さないと買えないことになります。今までと同じように手元に持っていた(銀行の普通預金にしていた)場合では、お金の価値はどんどん下がることになります。且つ銀行預金利率は物価上昇率には全く追い付きません。したがって、これからはこのインフレリスクをどのように対処して行くかが大きな課題となります。

何もしないことが最大のリスクになるのです。

そこで2024年1月から開始する新・NISAを使って資産運用をお勧めします。

新しいNISAの素晴らしいところは口座開設期間が恒久化され、非課税期間も無期限となり、1年間の投資上限も360万円となるなど今まで問題だった点を解消した、素晴らしい制度になっているのです。将来の必要資金を確保するためこの新・NISAを使って積立しないことこそリスクと呼んでもいいでしょう。

下の図は1000万円の現金がインフレ率によってどのくらい価値が少なくなってしまうかを示したものです。年率1%のインフレの場合は、10年後に905万円、20年後には819万円の価値しかありません。2%の場合は10年後に802万円、20年後には673万円の価値になってしまいます。つまりインフレ率2%が10年間進行した場合は、20%近く価値が下がることになるのです。大切な現金を普通預金等に放置できませんよね。

次のような方は一度FPに相談されてみてはいかがですか?

●金融資産のほとんどが郵便局か銀行の普通預金にしてある方

●今保有している現金では老後の資金が心配なので運用したい方

●インフレリスクに対抗して余裕資金を安全に運用してみたい方

●値下がり投資信託を数多く持っていて塩づけになっている方

●資産運用したいけど銀行に相談すると何か勧められそうでいやな方

●銀行から勧められた投資信託を何かほかのものに変えたい方

●自分の持っている投資信託がほかの投資信託と比べてパフォーマンスはいいのか悪いのか知りたい方

資産運用の大原則は分散投資と長期運用と積立であります。この考え方を充分踏まえて運用することにより、よりリスクを少なく資産を増やす事ができます。

ではどのように運用していくのかというと、手持ち資産を当面必要な資金と近い将来使う予定の資金として確保したうえで、当面使用しない資金・余裕資金を運用に回すのです。

一つの例として具体的なイメージで見てみると全体で1000万円の資金があるとして

1、日常生活資金(流動性資金) 30%で300万円

2、使用用途が決まってる資金(安定性資金)40%で400万円

3、余裕資金(成長性資金) 30%で300万円

というような割合で資金を分けて、実際には全体の30%である余裕資金300万円を運用に回す資金とします。

全体の70%の資金は安定的にある程度の利息と収益が見込まれる元本の減る危険の少ない運用方法で確保しているので、仮に成長性資金に元本割れが起こっても大きな痛手にはなりません。この余裕資金300万円を投資資金として投資信託・ETF・株式・債券・REITなどまた国内・海外に分散して運用していきます。

資産運用の大原則の「長期・分散・積立」について簡単に説明します。

分散投資とは一般的には投資対象の分散といわれています。異なる値動きの資産を組み合わせてポートフォリオを作ると、そのポートフォリオのリターン(収益)は各資産クラスの平均値になります。しかし、そのポートフォリオのリスク(標準偏差)は各資産クラスの平均よりも小さくなります。つまり分散投資とはリスクをより小さくし、より安定した収益をあげる手法であるといえるでしょう。

また、長期投資(運用)とは複利効果を最大限有効利用するもので、得られた利益を再投資することによりそこから更なる利益を生み出すことであります。

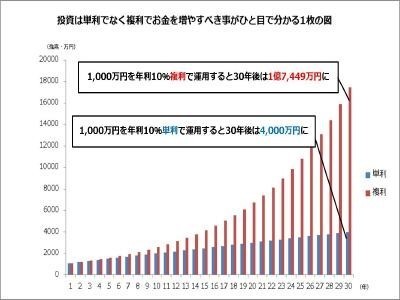

下の図のように長期間にかけての運用がこれだけ有効な資産運用方法であることを示しています。

上記図は1000万円を10%の複利と単利で運用した場合の結果を表示しています。複利で長期運用した時の効果の大きさはお解り頂けましたでしょうか?(複利・単利の比較を解りやすくするために10%運用での表になっています。)

投資成果を決定する要素として①アセットアロケーション(どの資産にどれだけ投資するかの配分を決めること)②銘柄選択③投資タイミングの3つがあります。そして過去から言われ続けている投資成果を決定する要素は「その90%はアセットアロケーションで決まる」ということです。全体のバランスをよく見て自分自身の許容範囲を見極め、投資していくことが大切です。

今まで全く運用したことの無い方にとっては勇気がいることと思います。しかしそんなに大変なことではありません。基本を忠実に守り実践していけば必ずや成果が実ります。ご自身の大切な財産を守るためにも一歩踏み出してみましょう。

●資産運用相談時お客様への説明・提示メニュー

・日本経済・世界経済のこれからの動き

・インフレリスクとなぜ資産運用が必要なのか

・リスクとリターン

・分散投資の勧め

・アセットアロケーションとは?

・リバランスについて

[ご相談時提出資料]

上記説明データー及び資料

[ご相談終了後提出資料]

相談者の許容範囲内での具体的アセットアロケーション

具体的資産配分について

ご要望があれば具体的金融商品・銘柄

[サービス利用料金]

◆初回相談料 無料(50分)

◆資産運用本相談 10,000円(税込み)

顧問契約とは

但し、資産運用(資産形成)は1回の相談ですべて解決できるものではありません。資産運用の基本は分散投資・長期運用・積立です。この3つをキーワードで取り組むためには、ある一定の期間が必要です。私たち一般投資家の強力な味方方は長期間運用に他なりません。そのためには長い期間にわたりお客様とじっくり話し合いが出来、情報交換ができるような体制が必要です。これが顧問契約になります。じっくり資産形成をやってみたい方は是非この顧問契約をご検討ください。

FPオフィスあみのにお任せください!!

お問合せ・ご相談はこちら

お問合せはこちら

お電話でのお問合せはこちら

メールでのお問合せは24時間受け付けております。お気軽にご連絡ください。

✉:officeamino@ybb.ne.jp